System Integrator ไทย จุดแข็ง จุดอ่อน และโอกาสในยุค Automation ครองโรงงาน

ใครจะคิดว่าในยุคที่หุ่นยนต์และระบบอัตโนมัติกำลังยึดครองโรงงานอุตสาหกรรมไทยด้วยมูลค่าการลงทุนพุ่งสูงถึง

1.14 ล้านล้านบาทในปี 2024, ธุรกิจ System

Integrator ไทยกลับต้องเผชิญหน้ากับความจริงขมขื่นที่ว่า

เราเป็นเพียงผู้ติดตั้งระบบที่คนอื่นออกแบบ ไม่ใช่ผู้สร้างสรรค์นวัตกรรม

เมื่อตลาดอัตโนมัติไทยมีขนาด 1.99 พันล้านดอลลาร์ในปี 2024 และคาดว่าจะเติบโตด้วยอัตรา CAGR 9.44% ไปจนถึงปี 2032 แล้วทำไมบริษัท SI ไทยส่วนใหญ่กลับยังคงเป็นเพียง

‘ผู้รับจ้างช่วง’ ในห่วงโซ่คุณค่านี้ ? และความหวังสุดท้ายของอุตสาหกรรม

System Integration ไทยที่กำลังถูกบีบให้ต้องปรับตัวหรือตายไป

จริงหรือ

จุดแข็งของ System

Integrator ไทย

ในขณะที่หลายคนมองภาพนี้เป็นเรื่องเศร้า

แต่ความจริงแล้ว SI ไทยมีจุดแข็งที่ไม่ควรมองข้าม

ประเทศไทยขึ้นแท่นเป็นอันดับ 8

ของโลกในการนำเข้าหุ่นยนต์อุตสาหกรรม

และมีผู้ประกอบการได้รับการส่งเสริมการลงทุนจาก BOI ถึง 285 โครงการ มูลค่ารวม 30,999 ล้านบาท

สำหรับการใช้เครื่องจักรและระบบอัตโนมัติ

ซึ่งหมายความว่าตลาดในประเทศเติบโตอย่างแข็งแกร่ง

บริษัท SI ไทยมีความเข้าใจลึกซึ้งเกี่ยวกับวัฒนธรรมการทำงานและข้อจำกัดเฉพาะของอุตสาหกรรมไทย

ซึ่งเป็นข้อได้เปรียบที่ผู้เล่นต่างชาติไม่อาจมีได้ การที่บริษัทเช่น KSI

Solution ประกาศตัวเป็น System Integrator สัญชาติไทย

100% และเชื่อมั่นว่าอุตสาหกรรม SI ของไทยยังไปได้อีกไกล

แสดงถึงศักยภาพและความมั่นใจของผู้ประกอบการในเรื่องความสามารถในการแข่งขัน

ที่สำคัญคือ

ประเทศไทยมีโครงสร้างพื้นฐานด้าน IT ที่มั่นคงเมื่อเทียบกับประเทศอื่นในอาเซียน

และมีการสนับสนุนจากรัฐบาลผ่านนโยบาย Thailand 4.0

และมาตรการส่งเสริมการลงทุนด้านเทคโนโลยีต่างๆ

รวมถึงการยกเว้นภาษีการวิจัยและพัฒนาเทคโนโลยีจาก 200% เป็น 300% เหล่านี้คือรากฐานที่แข็งแกร่งที่ SI ไทยสามารถต่อยอดได้

นอกจากนี้ ตลาด SI

ไทยยังคาดว่าจะเติบโตด้วยอัตรา CAGR 10.4%

ระหว่างปี 2024-2030

โดยมีภาคไอทีและโทรคมนาคมเป็นผู้นำด้วยอัตราการใช้งาน 5G ที่รัฐบาลตั้งเป้าให้ถึง

73% ภายในปี 2027

ซึ่งจะเป็นแรงขับเคลื่อนสำคัญให้กับธุรกิจ System Integration

บทบาทของ ‘ช่างกลึง’ ในยุคโรงงานอัจฉริยะ

แต่ด้วยความเจ็บปวดของความจริง

จุดอ่อนที่ใหญ่ที่สุดของ SI ไทยคือการติดบทบาทของ

‘ผู้ติดตั้ง’ มากกว่า ‘ผู้สร้างสรรค์’ เมื่อมองดูข้อมูลจากการศึกษาของ สวทช.

พบว่าผู้ประกอบการไทยส่วนใหญ่ยังเป็นระดับผู้ใช้งานเพียงอย่างเดียวถึง 60% มีเพียงประมาณ 5%

เท่านั้นที่สามารถเป็นผู้พัฒนาหุ่นยนต์และระบบอัตโนมัติได้

นี่คือภาพสะท้อนของอุตสาหกรรม SI ไทยที่ยังขาดความสามารถในการสร้างมูลค่าเพิ่มระดับสูง

ปัญหาที่รุนแรงไม่แพ้กันคือการขาดแคลนบุคลากรที่มีทักษะเฉพาะทาง

กรณีศึกษาโดย Workday พบว่า 91% ขององค์กรไทยยังล้าหลังในเรื่อง digital agility และการขาดบุคลากรที่เหมาะสมและมีทักษะเป็นความท้าทายอันดับต้นๆ

สำหรับ SI ไทยแล้ว การขาดบุคลากรด้าน data science และ AI ยิ่งทำให้การแข่งขันในระยะยาวเป็นเรื่องยากลำบาก

อีกจุดอ่อนสำคัญคือโครงสร้างรายได้ที่พึ่งพางานโครงการเป็นหลัก

ซึ่งมีความไม่แน่นอนและการแข่งขันสูง บริษัท SI ไทยส่วนใหญ่ยังไม่สามารถสร้างรายได้ที่สม่ำเสมอจากบริการหลังการติดตั้งหรือการพัฒนาโซลูชันเฉพาะได้อย่างมีประสิทธิภาพ

ทำให้เติบโตได้จำกัดและต้องเผชิญกับแรงกดดันด้านต้นทุนอย่างต่อเนื่อง

ที่น่าเป็นห่วงไม่น้อยคือปัญหาการขาดตลาดภายในประเทศที่ให้ความสำคัญกับเทคโนโลยีที่พัฒนาในประเทศ

ผู้ผลิตรายใหญ่ที่มีการปรับปรุงกระบวนการผลิตเป็นระบบอัตโนมัติล้วนนำเข้าเทคโนโลยีจากต่างประเทศ

ทำให้ SI

ไทยต้องแข่งขันกับผู้เล่นต่างชาติที่มีเทคโนโลยีและประสบการณ์ที่เหนือกว่า

ภัยคุกคามจากคู่แข่งต่างชาติเมื่อเสือใหญ่มาเหยียบดินแดนช้าง

การที่ผู้เล่นระดับโลกเข้ามาลงทุนในไทยมากขึ้น

โดยเฉพาะบริษัทจากจีน ญี่ปุ่น และอินเดีย

ไม่ได้เป็นเพียงข่าวดีสำหรับเศรษฐกิจไทยเท่านั้น แต่ยังเป็นสัญญาณเตือนสำหรับ SI

ไทยที่อาจถูกผลักออกจากตลาดของตัวเอง

บริษัทเหล่านี้มาพร้อมกับเงินทุนขนาดใหญ่ เทคโนโลยีที่ทันสมัย

และประสบการณ์จากตลาดโลก

ตัวอย่างที่ชัดเจนคือการที่ Google,

Next DC จากออสเตรเลีย และ CTRL Datacenters จากอินเดีย

เข้ามาลงทุนโครงการ data center ขนาดใหญ่ในไทย

การลงทุนเหล่านี้ส่วนใหญ่จะใช้ SI จากประเทศต้นทางหรือบริษัทระดับโลกที่มีความเชี่ยวชาญเฉพาะทาง

ไม่ใช่ SI ไทยที่ยังขาดประสบการณ์ในโครงการระดับนี้

ที่น่ากังวลมากกว่าคือ

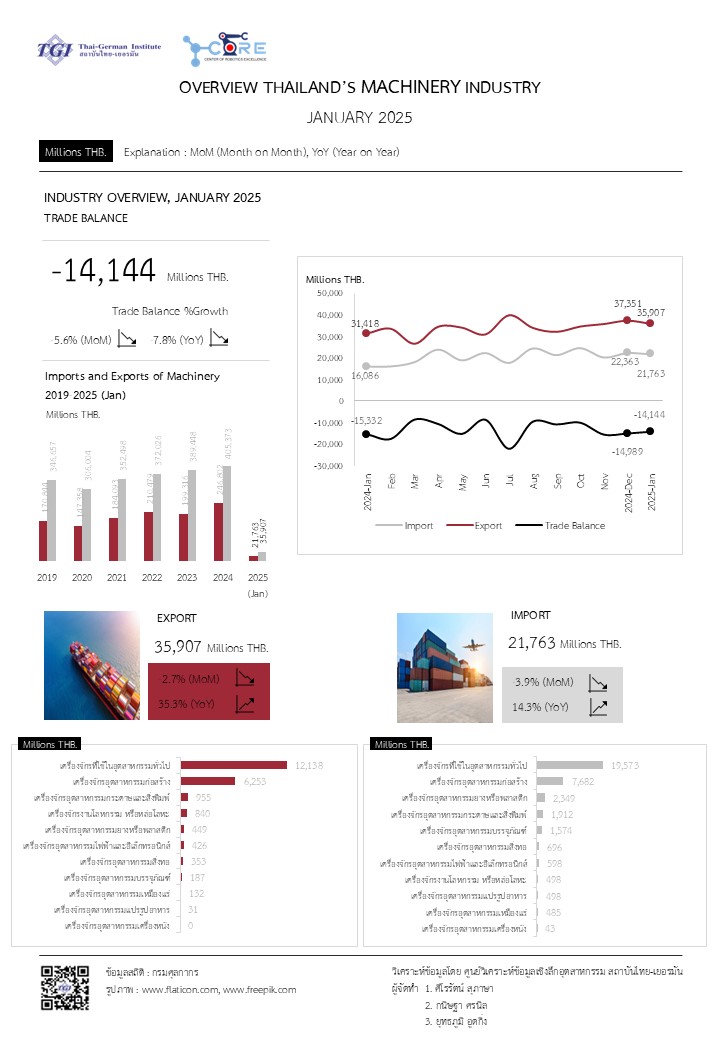

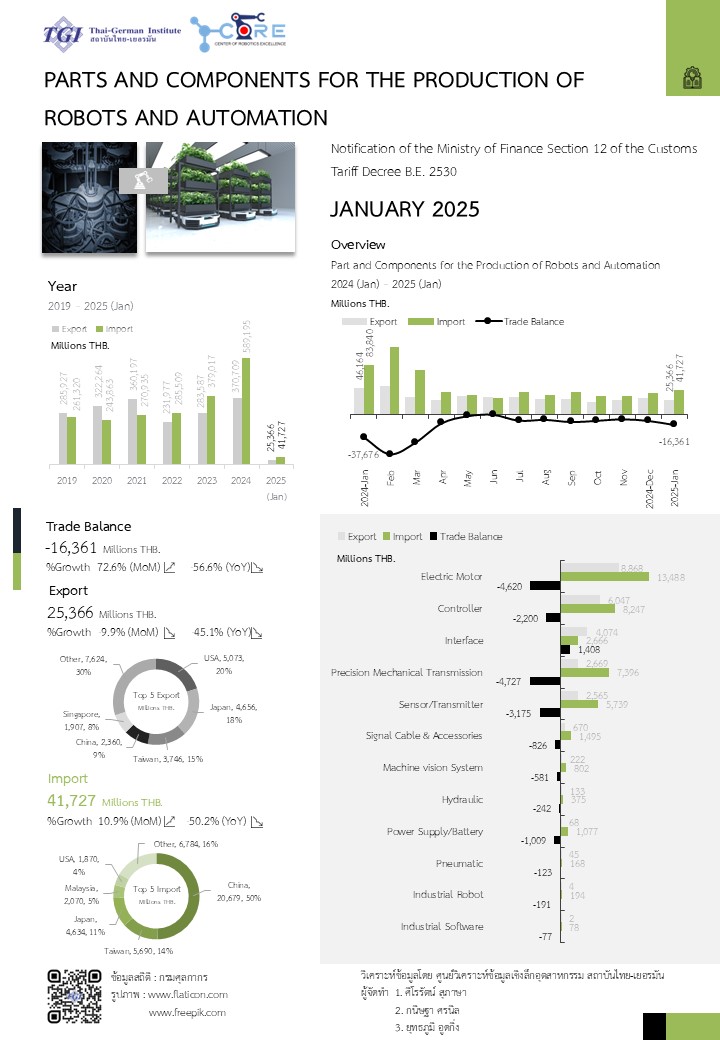

การที่ประเทศไทยนำเข้าหุ่นยนต์และระบบอัตโนมัติ มูลค่า 194.34 ล้านบาทในเดือนมกราคม 2025 โดยส่วนใหญ่มาจากจีน 41.57% และญี่ปุ่น 28.82%

ซึ่งบริษัทจากประเทศเหล่านี้มักจะนำ SI ของตัวเองมาด้วย

หรือใช้ SI ท้องถิ่นเป็นเพียงผู้รับเหมาช่วง

ผลกระทบจากการแข่งขันนี้ทำให้ SI

ไทยต้องยอมรับงานที่มีมาร์จิ้นต่ำ

และมีอำนาจต่อรองที่จำกัดกับเจ้าของเทคโนโลยี

ซึ่งจะส่งผลต่อความสามารถในการลงทุนวิจัยและพัฒนาเทคโนโลยีของตัวเองในระยะยาว

โอกาสทองในยุคของการเปลี่ยนผ่าน

เมื่อวิกฤตกลายเป็นจุดเปลี่ยน

แต่ในวิกฤตก็มีโอกาส

เมื่อตลาดดิจิทัลทรานส์ฟอร์เมชันของไทยมีขนาด 10,060

ล้านดอลลาร์ในปี 2025 และคาดว่าจะเติบโตเป็น 15,690 ล้านดอลลาร์ภายในปี 2030 นี่คือโอกาสสำคัญที่ SI

ไทยสามารถปรับบทบาทจากผู้ติดตั้งสู่ผู้ให้คำปรึกษาและพันธมิตรในการเปลี่ยนผ่านสู่ดิจิทัล

การที่รัฐบาลไทยมีงบประมาณ 1,500 ล้านบาทสำหรับโปรแกรม AI และตั้งเป้าสร้างผู้เชี่ยวชาญด้าน

AI จำนวน 30,000 คนภายในปี 2027 เป็นโอกาสให้ SI ไทยพัฒนาความสามารถด้านเทคโนโลยีใหม่และเปลี่ยนจากการเป็นผู้ติดตั้งฮาร์ดแวร์ไปสู่การเป็นผู้พัฒนาโซลูชันที่ขับเคลื่อนด้วย

AI และ IoT

อีกโอกาสสำคัญคือการที่อุตสาหกรรมอิเล็กทรอนิกส์ไทยมีมูลค่าการส่งออกสูงถึง

27% ของมูลค่าการส่งออกทั้งหมดของประเทศ และอุตสาหกรรมการผลิตมีแนวโน้มการใช้

IoT สูงถึง 89%

ซึ่งสูงกว่าประเทศอื่นในภูมิภาค การที่โรงงานไทยกำลังเปลี่ยนผ่านสู่ Smart

Factory และ Industry 4.0 เป็นตลาดขนาดใหญ่ที่

SI ไทยสามารถเข้าไปแข่งขันได้

โดยเฉพาะในยุคที่ SMEs

ไทยเริ่มตื่นตัวเรื่อง Automation เพื่อแก้ปัญหาการขาดแคลนแรงงาน

ประเทศไทยมีประชากรสูงวัย 1 ใน 5

หรือประมาณ 13 ล้านคน

ทำให้ความต้องการระบบอัตโนมัติเพิ่มสูงขึ้น SI ที่สามารถเข้าใจบริบทและข้อจำกัดของ

SMEs ไทยจะมีโอกาสเติบโตได้มาก

อนาคตของ System

Integrator ไทย

การศึกษาจาก 6W

Research ระบุว่าตลาด System Integrator ไทยจะเติบโตด้วยอัตรา

CAGR 10.4% ในช่วง 2024-2030

แต่คำถามคือ SI ไทยจะสามารถควบคุมส่วนแบ่งการตลาดได้มากน้อยแค่ไหน

ทางออกสำคัญคือการปรับโมเดลธุรกิจจากการพึ่งพารายได้จากงานโครงการไปสู่การสร้างรายได้ที่สม่ำเสมอจากบริการต่างๆ

เช่น การพัฒนาโปรแกรมควบคุมระบบโรงงาน การให้บริการ data

center และการเพิ่มสัดส่วนรายได้จากบริการหลังการติดตั้ง

รวมถึงการพิจารณาความร่วมมือกับผู้ให้บริการในต่างประเทศในรูปแบบ platform

partner หรือ subcontractor

ที่สำคัญไม่แพ้กันคือการลงทุนพัฒนาบุคลากรให้มีความเชี่ยวชาญด้าน

AI,

IoT และเทคโนโลยีใหม่ๆ

รวมถึงการสร้างความเชี่ยวชาญเฉพาะทางในอุตสาหกรรมต่างๆ

เพื่อให้สามารถแข่งขันกับผู้เล่นต่างชาติได้

ในโลกที่เทคโนโลยีเปลี่ยนแปลงอย่างรวดเร็ว

การอยู่รอดของ SI ไทยจะขึ้นอยู่กับความสามารถในการปรับตัวและสร้างความแตกต่าง

ไม่ใช่เพียงการติดตั้งระบบ

แต่คือการเป็นส่วนหนึ่งของการเปลี่ยนแปลงที่จะทำให้อุตสาหกรรมไทยสามารถแข่งขันได้ในตลาดโลก

ชะตากรรมที่รอการตัดสินใจ

ท้ายที่สุดแล้ว System

Integrator ไทยยืนอยู่ที่จุดแยกทาง

ระหว่างการเป็นผู้ติดตั้งที่ถูกแทนที่โดยเทคโนโลยีและคู่แข่งต่างชาติ

หรือการกลายเป็นผู้นำในการขับเคลื่อนการเปลี่ยนผ่านดิจิทัลของประเทศ

ด้วยตลาดที่เติบโตแต่การแข่งขันที่รุนแรงขึ้น

เวลาของการตัดสินใจเลือกทางนั้นไม่เหลือมากนัก

คำถามสุดท้ายที่ SI

ไทยต้องตอบคือ จะยังคงเป็น ‘ช่างกลึงในยุคโรงงานอัจฉริยะ’

หรือจะกลายเป็น ‘สถาปนิกแห่งอนาคต’

ที่ออกแบบระบบที่จะนำประเทศไทยไปสู่ยุคใหม่ของการผลิต

ผลลัพธ์ของการเลือกนี้จะเป็นตัวกำหนดว่าในอีก 10 ปีข้างหน้า

เราจะเห็น System Integrator ไทยในตำแหน่งผู้นำ

หรือเป็นเพียงเชิงอรรถในประวัติศาสตร์ของการพัฒนาเทคโนโลยี

ก็ต้องเฝ้าติดตามกันต่อไป

ที่มา : mmthailand

วันที่ 7 สิงหาคม 2568